jueves, 1 de noviembre de 2018

Se eximirá a la Casa Habitación del pago de Bienes Personales

Se eximirá a la Casa Habitación del pago de Bienes Personales: El Senado modificará finalmente el proyecto de Bienes Personales para que la casa-habitación quede fuera del cálculo del impuesto, siempre q...

miércoles, 31 de octubre de 2018

AFIP - Libro de sueldos digital

¿En qué consiste el libro de sueldos digital?

Es una nueva herramienta informática que permite a los empleadores cumplir distintas obligaciones en un único trámite, para generar el Libro de Sueldos y Jornales, - Hojas Móviles -, y la Declaración Jurada mensual (F.931).

El nuevo sistema ‘Libro_Sueldos_Digital’ compatibiliza el sistema de liquidación de haberes del contribuyente, a fin de utilizarlo como portador de los datos de entrada, junto con la información disponible en los servicios ‘Simplificación Registral’ y ‘Sistema Registral’, y a partir de ello, elabora el Libro de Sueldos y Jornales, previsto en el art. 52 de la Ley N° 20.744 y la Declaración Jurada mensual (F.931).

¿Cuáles son las novedades en la utilización de la nueva aplicación?

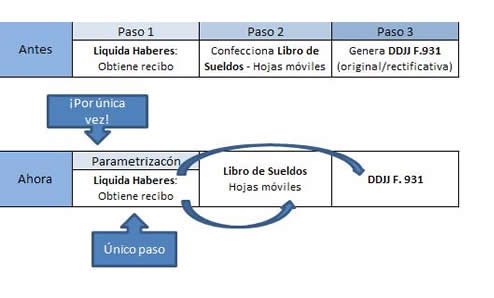

ANTES

Los contribuyentes debían cumplir con al menos 3 obligaciones:

- Liquidar los sueldos de sus empleados.

- Confeccionar el ‘Libro de sueldos y jornales’.

- Generar el F. 931 por aportes y contribuciones de la nómina salarial para presentar en AFIP.

Para ello, debían cargar los mismos datos de cada empleado, en plataformas o sistemas diferentes, generando así duplicidad de tareas con el consiguiente riesgo de incurrir en errores.

AHORA

El Sistema “Libro_Sueldos_Digital” sólo requiere del contribuyente, un único ingreso de datos, al llevar a cabo su liquidación de haberes. Ello, cumplida la tarea de parametrizar sus conceptos de pago con los del sistema universal de la AFIP, por única vez o ante cada incorporación de un nuevo concepto en su sistema de haberes.

A partir de allí, el nuevo Sistema captura las altas y bajas de Simplificación Registral, para generar las ‘Hojas móviles del Libro de Sueldos y Jornales’ y la ‘DDJJ F-931’.

Esquemáticamente:

¿Cuáles son los beneficios del Libro de Sueldos Digital?

Para los Contribuyentes:

- Eficiencia: Menor carga operativa y administrativa. La carga única de datos para dar cumplimiento a diferentes obligaciones, evita la duplicidad en la tarea y reduce el margen de error e inconsistencias entre los distintos sistemas (Liquidación de sueldos – Libro de Sueldos – DDJJ).

- Mayor seguridad en la información:

- Acceso con Clave Fiscal, Perfil de Usuario y Firma Digital.

- Controles de consistencia de los datos.

- Respeto a la Ley de Habeas Data.

- Resguardo efectivo de los datos, evitándose los problemas actuales de pérdida, destrucción o robo del Libro.

- Cumplimiento de la normativa laboral regulada por el Ministerio de Trabajo, Empleo y Seguridad Social.

Para los organismos estatales (Orbitas Nacionales/Provinciales/Jurisdiccionales/Organismos de la Seguridad Social/Juzgados Laborales):

- Gestión transparente derivada del Gobierno Electrónico: Facilita la colaboración entre distintos organismos orientados a perseguir la informalidad laboral, mejorando los controles por oposición.

- Simplificación de los procedimientos y eficiencia en la utilización de los sistemas e información disponible.

- Seguridad en el resguardo de información: Registro único e inalterable de cada novedad y de la información incorporada. Repositorio digital de documentos e información, evitando riesgos de daños o extravío, reduciendo las necesidades de resguardo documental físico y permitiendo reconstruir la secuencia del Libro de Sueldos y Jornales¿Quiénes son los empleadores alcanzados?Se ha definido implementar el nuevo sistema por etapas, incorporando paulatinamente empleadores por ramas de actividad y/o jurisdicciones. En virtud de ello, los obligados serán especialmente notificados a incorporarse al mismo.

¿Cómo funciona el intercambio de información entre sistemas?

La unificación en un único trámite, supone que la información ingresada será validada en los distintos sistemas, evitando duplicidades e inconsistencias.El empleador, al comenzar a utilizar el ‘Libro de Sueldos Digital’, deberá efectuar una parametrización. Esto significa, registrar todos los conceptos utilizados en la liquidación de haberes y asociarlos con los conceptos predefinidos por la AFIP, - grilla universal - indicando a qué subsistemas de la seguridad social se vincula cada uno.Esta acción se realizará al utilizar por primera vez el sistema o cuando exista una modificación en los registros por la creación o baja de conceptos en la liquidación de sueldos y jornales.A partir de ello, se tomarán los datos de cada liquidación de haberes efectuada, junto con los datos provenientes de los servicios Simplificación Registral y Sistema Registral. Con ellos se conformará el ‘Libro de Sueldos Digital’, en borrador y definitivo, a partir del cual, podrá ser generada la Declaración Jurada F.931, mediante el servicio Declaración en Línea.

¿Cuál es el procedimiento previsto para los empleadores alcanzados?

Para emitir las Hojas Móviles

- Ingresar al servicio “Libro de Sueldos Digital”, y por única vez, dar de alta los conceptos de liquidación de sueldo, asociando los propios con los fijados por la AFIP. Definir, por cada uno de esos conceptos, el/los subsistemas a los que esté obligado a realizar aportes y contribuciones.

- Efectuar las liquidaciones de haberes por cada trabajador, del modo habitual, y cargar en el Sistema, la información de la liquidación de haberes y los datos necesarios para confeccionar la declaración jurada F.931. Una vez cumplidos estos pasos, se conformará las hojas del libro en borrador.

- Revisar y confirmar los datos. Imprimir las hojas del “Libro de Sueldos Digital” correspondientes, disponibles a través del servicio “E-ventanilla”, ajustándose a los requerimientos de la autoridad jurisdiccional en materia del trabajo.

Para generar la Declaración Jurada F.931

- Ingresar al Servicio “Libro de Sueldos Digital”, desde donde se habilitará el acceso al Servicio “Declaración en Línea” para confeccionar la respectiva declaración jurada, siempre que se hubiera verificado la conformidad previa del Libro de Sueldos.

Presentación de Declaración Jurada F.931 – Rectificativas

- Para presentar declaraciones juradas rectificativas, F-931, debe operarse:

- Ingresando al Sistema de ‘Libro Sueldos Digital’, y accediendo desde allí al Sistema “Declaración en línea”.

- Aplicando la modalidad de confección de las declaraciones juradas utilizada oportunamente, es decir, “Sistema de Cálculo de obligaciones de la Seguridad Social - SICOSS” o “Declaración en línea”, según corresponda, por los períodos anteriores a la utilización del ‘Libro de Sueldos Digital’.

RG 4328 – AFIP – Procedimiento. Régimen De Facilidades De Pago. Resolución General Nº 4.289 Y Su Modificación. Norma Modificatoria.

RG 4328 – AFIP – Procedimiento. Régimen De Facilidades De Pago. Resolución General Nº 4.289 Y Su Modificación. Norma Modificatoria.

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

Resolución General 4328

Procedimiento. Régimen de facilidades de pago. Resolución General Nº 4.289 y su modificación. Norma modificatoria.

Ciudad de Buenos Aires, 29/10/2018

VISTO la Resolución General N° 4.289 y su modificación, y

CONSIDERANDO:

Que mediante la citada norma se estableció un régimen de facilidades de pago en el ámbito del sistema “MIS FACILIDADES” aplicable para la cancelación de obligaciones impositivas y de los recursos de la seguridad social, retenciones y percepciones, vencidas hasta el día 30 de junio de 2018, inclusive, así como de sus respectivos intereses.

Que atendiendo a razones de administración tributaria y a los fines de coadyuvar al cumplimiento de las referidas obligaciones, resulta aconsejable efectuar adecuaciones a dicho régimen.

Que han tomado la intervención que les compete la Dirección de Legislación y las Subdirecciones Generales de Asuntos Jurídicos, de Recaudación, de Servicios al Contribuyente y de Sistemas y Telecomunicaciones, y la Dirección General Impositiva.

Que la presente se dicta en ejercicio de las facultades conferidas por el Artículo 7° del Decreto N° 618 del 10 de julio de 1997, sus modificatorios y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

RESUELVE:

ARTÍCULO 1°.- Modificase la Resolución General N° 4.289 y su modificación, en la forma que se indica seguidamente:

1. Sustituyese en el Artículo 1° la expresión “…. 30 de junio de 2018, inclusive, …”, por la expresión “….30 de septiembre de 2018, inclusive, …”.

2. Sustituyese el inciso c) del Artículo 2°, por el siguiente:

“c) Reformulación de planes vigentes de las R.G. Nros. 3.827, 4.057, 4.099, 4.166 y 4.268, en los términos del Artículo 10 de la presente.”.

3. Eliminase los incisos l) y o) del Artículo 3°.

4. Sustituyese el segundo cuadro del inciso e) del Artículo 5°, por el siguiente:

| “DETERMINACIÓN DE CANTIDAD DE CUOTAS Y TASA EFECTIVA MENSUAL DE FINANCIAMIENTO PARA LOS MESES DE OCTUBRE, NOVIEMBRE Y DICIEMBRE DE 2018 | |||

| TIPO DE PLAN | CANTIDAD DE CUOTAS | CATEGORIZACIÓN DEL CONTRIBUYENTE | |

| Micro y Pequeñas Empresas | Resto de contribuyentes | ||

| Tasa efectiva mensual equivalente a la tasa nominal anual (TNA) canal electrónico para depósitos a plazo fijo en pesos en el Banco de la Nación Argentina a CIENTO OCHENTA (180) días, vigente para el día 20 del mes inmediato anterior al correspondiente a la consolidación del plan, con más los porcentajes nominales anuales que se indican en cada caso: | |||

| Obligaciones anuales, mensuales, retenciones y percepciones impositivas Reformulación de planes vigentes R.G. 3827, 4057, 4099, 4166 y 4268 | 48 | 3% | 4% ” |

5. Sustitúyense en el Artículo 8° las expresiones “….días 6 de agosto de 2018 y 31 de octubre de 2018, ambos inclusive, …” y “…días 13 de agosto de 2018 y 31 de octubre de 2018, ambos inclusive, …”, por las expresiones “….días 6 de agosto de 2018 y 31 de diciembre de 2018, ambos inclusive, …” y “…días 13 de agosto y 31 de diciembre de 2018, ambos inclusive,…”.

6. Sustituyese el Artículo 10, por el siguiente:

“ARTÍCULO 10.- Podrán ser reformulados de acuerdo con las condiciones previstas por la presente:

1. Los planes de facilidades implementados por las Resoluciones Generales Nros. 3.827 y 4.099, y sus respectivas modificaciones, consolidados hasta el día 30 de junio de 2018 y vigentes al momento de su reformulación.

2. Los planes de facilidades establecidos por la Resolución General N° 4.268, consolidados hasta el día 31 de octubre de 2018 y vigentes al momento de su reformulación.

3. Los planes de facilidades dispuestos por las Resoluciones Generales N° 4.057 y N° 4.166, su respectiva modificatoria y complementaria, consolidados hasta el día 31 de octubre de 2018 y vigentes al momento de su reformulación.

Dicha reformulación surtirá efecto desde el momento en que se perfeccione el envío del respectivo plan.

Dado que la totalidad de las obligaciones incluidas deberán ser susceptibles de regularización conforme a lo previsto por esta resolución general y que no pueden ser editadas ni eliminadas, resultarán aplicables las siguientes pautas:

a) La reformulación de cada plan se efectuará en el sistema “MIS FACILIDADES” opción “Reformulación de planes vigentes de las R.G. Nros. 3.827, 4.057, 4.099, 4.166 y 4.268”, será optativa y podrá decidir el responsable cuales de sus planes vigentes reformula.

b) Se considerará respecto de los planes que se reformulan, la totalidad de las cuotas canceladas hasta el último día del mes inmediato anterior al que se efectúa la reformulación, como ingresadas a la fecha de consolidación del plan original.

c) Se generará un nuevo plan con las condiciones dispuestas en la presente resolución general. La deuda se consolidará a la fecha de cancelación del Volante Electrónico de Pago (VEP) correspondiente al pago a cuenta.

d) Se seleccionará la Clave Bancaria Uniforme (CBU) a utilizar.

e) Se imprimirá el formulario de declaración jurada N° 1.003 junto con el acuse de recibo de la presentación realizada, una vez reformulado el/los plan/es y producido su envío automático.

En consecuencia, el contribuyente deberá solicitar a la entidad bancaria la suspensión del o de los débitos que estuvieran programados para el mes en que se solicite la reformulación del plan o la reversión, dentro de los TREINTA (30) días corridos de efectuado el débito.”.

ARTÍCULO 2°.- Lo dispuesto en la presente entrará en vigencia el día de su publicación en el Boletín Oficial y resultará de aplicación a partir del 1 de noviembre de 2018.

La opción de reformulación de planes de facilidades de pago admitida por la presente estará disponible en el sistema “MIS FACILIDADES” desde el día 9 de noviembre de 2018.

ARTÍCULO 3°.- Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. Leandro German Cuccioli

e. 30/10/2018 N° 81864/18 v. 30/10/2018

Fecha de publicación 30/10/2018

jueves, 16 de agosto de 2018

CAPACIDAD ECONÓMICA FINANCIERA - AFIP

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

Resolución General 4294

Procedimiento. Capacidad Económica Financiera. Su determinación para la gestión de riesgos.

Ciudad de Buenos Aires, 13/08/2018

VISTO los Artículos 35 y 107 de la Ley N° 11.683, texto ordenado en 1998 y sus modificaciones, y

CONSIDERANDO:

Que por el primero de los artículos citados se establece que la Administración Federal de Ingresos Públicos tendrá amplios poderes para verificar el cumplimiento que los obligados o responsables den a las leyes, reglamentos, resoluciones e instrucciones administrativas, previéndose la facultad para recabar datos a tal fin.

Que por el mencionado Artículo 107 se dispone que el fisco puede solicitar datos a organismos y entes estatales y privados, incluidos bancos, bolsas y mercados, estando estos obligados a suministrar lo solicitado.

Que a través de las acciones de control llevadas a cabo por este Organismo, se han detectado numerosos casos de creación y registración de sociedades comerciales efectuadas por organizaciones, con el objetivo de simular una situación fiscal o patrimonial distinta a la real, para desarrollar actividades u operaciones ilegales.

Que la experiencia a nivel internacional recogida en la materia y la búsqueda permanente de este Organismo de nuevas tecnologías y procedimientos que lleven a una gestión de calidad, han permitido la implementación de sistemas de control periódico sobre operaciones económicas que realizan los contribuyentes.

Que la información aportada por los contribuyentes y/o responsables y la suministrada por terceros, posibilita a este Organismo la valoración de la Capacidad Económica Financiera de aquéllos, en orden a fiscalizar que las operaciones que realicen se ajusten a su capacidad contributiva declarada.

Que conforme a lo expuesto en los considerandos precedentes, resulta aconsejable implementar una herramienta informática que permita evaluar la Capacidad Económica Financiera de los contribuyentes.

Que han tomado la intervención que les compete la Dirección de Legislación, las Subdirecciones Generales de Asuntos Jurídicos, de Fiscalización, de Planificación y de Sistemas y Telecomunicaciones y la Dirección General Impositiva.

Que la presente se dicta en ejercicio de las facultades conferidas por el Artículo 7° del Decreto N° 618 del 10 de julio de 1997, sus modificatorios y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

RESUELVE:

ARTÍCULO 1°.- Apruébase el “Sistema de Capacidad Económica Financiera” (Sistema CEF), como uno de los instrumentos para la gestión de riesgos, en materia de administración tributaria, impositiva, aduanera y de los recursos de la seguridad social.

Dicho sistema se basará en los datos brindados por el propio contribuyente y/o por terceros, con relación a su condición y actividad económica, patrimonial y financiera.

ARTÍCULO 2°.- La implementación y aplicación de este Sistema CEF se efectuará por segmentación y caracterización de los contribuyentes, que establecerá esta Administración Federal mediante el dictado de resoluciones generales, las cuales también indicarán las particularidades y los servicios alcanzados.

ARTÍCULO 3°.- El Sistema CEF se encontrará disponible en el sitio “web” de esta Administración Federal (http://www.afip.gob.ar).

Para acceder al mencionado sistema se deberá contar con Clave Fiscal con Nivel de Seguridad 3 como mínimo, obtenida conforme al procedimiento dispuesto por la Resolución General N° 3.713 y sus modificaciones, e ingresar al servicio “Sistema Registral”, opción “Capacidad Económica Financiera”. Desde dicha opción se podrá tomar conocimiento de la valoración asignada, como también de las funciones y opciones propias del sistema.

ARTÍCULO 4°.- El Sistema CEF contempla una fórmula que calcula mensualmente una valoración de la Capacidad Económica Financiera de cada contribuyente, que podrá consistir en un importe determinado. Dicho parámetro será considerado representativo de su capacidad para realizar, en principio, ciertos actos económicos y sus consecuencias tributarias o para las operaciones de comercio exterior.

ARTÍCULO 5°.- Los parámetros que serán considerados a efectos de la valoración, según se trate de personas humanas o personas jurídicas, serán entre otros los siguientes:

a) Declaraciones juradas de los impuestos a las ganancias, a la ganancia mínima presunta, al valor agregado y sobre los bienes personales.

b) Hipotecas.

c) Compra o venta de inmuebles.

d) Compra o venta de Rodados.

e) Compra de bienes de uso.

f) Remuneraciones abonadas al personal en relación de dependencia o recibidas, según corresponda.

g) Consumos con tarjetas de crédito o de débito.

h) Pago de expensas.

i) Deudas bancarias y financieras.

ARTÍCULO 6°.- La fórmula y los parámetros considerados al momento de la valoración podrán ser ajustados y ampliados en función de la disponibilidad y del análisis de otros datos declarados y aportados por el propio contribuyente o por terceros informantes.

ARTÍCULO 7°.- Para consultar la valoración asignada a través del Sistema CEF, el interesado deberá:

a) Poseer Domicilio Fiscal Electrónico constituido conforme a lo previsto en la Resolución General N° 4.280.

b) Declarar y mantener actualizado ante este Organismo el domicilio fiscal y los domicilios de los locales y establecimientos, de corresponder, conforme a lo dispuesto por la normativa vigente.

c) Tener actualizado en el “Sistema Registral” el código relacionado con la actividad que desarrolla, de acuerdo con el “Clasificador de Actividades Económicas (CLAE) – Formulario N° 883”, aprobado por la resolución general N° 3.537.

ARTÍCULO 8°.- El contribuyente y/o responsable podrá solicitar su reproceso, previa presentación de las declaraciones juradas originales y/o rectificativas, que correspondan, a fin de que las mismas sean consideradas en el nuevo cálculo.

La solicitud de reproceso se efectuará mediante el servicio “web” de este Organismo “Sistema Registral”, opción “Solicitud de Reproceso”.

Dentro de los CINCO (5) días corridos de efectuada dicha solicitud se realizará un nuevo proceso con la información actualizada y el sistema emitirá la valoración resultante que será comunicada al Domicilio Fiscal Electrónico.

Sólo podrá realizarse una solicitud de reproceso por mes calendario.

ARTÍCULO 9°.- Si como resultado del proceso detallado en el artículo anterior, surgiera una diferencia originada en información no consignada en las declaraciones juradas presentadas, podrá, siempre que no haya una solicitud de reproceso pendiente, manifestar su disconformidad mediante el servicio “web” de este Organismo “Sistema Registral”, opción “Solicitud de Disconformidad”.

Una vez efectuada la solicitud deberá presentar en la dependencia donde se encuentra inscripto, una nota, en los términos de la Resolución General N° 1.128, acompañada de los elementos que avalen el reclamo efectuado sistémicamente y justifique el incremento de su capacidad económica financiera, como asimismo, acredite el origen de los elementos que configuran dicha suba, en función del tipo de operaciones o bienes de que se trate.

La documentación proveniente del exterior deberá estar debidamente certificada, legalizada o, en su caso, apostillada por la representación consular Argentina con jurisdicción en el país de origen. En caso de estar redactada en idioma extranjero, deberá acompañarse su traducción al idioma español certificada por traductor público.

Esta Administración Federal podrá requerir el aporte de otros elementos que considere necesarios para evaluar la situación.

ARTÍCULO 10.- La valoración asignada no obsta al ejercicio de las acciones de fiscalización que esta Administración Federal estime convenientes.

ARTÍCULO 11.- Las disposiciones establecidas en esta resolución general entrarán en vigencia a partir de los TREINTA (30) días hábiles siguientes al de su publicación en el Boletín Oficial.

ARTÍCULO 12.- Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. Leandro Germán Cuccioli

e. 14/08/2018 N° 58912/18 v. 14/08/2018

Fecha de publicación 14/08/2018

martes, 14 de agosto de 2018

AGIP: conceptos excluidos del SIRCREB

De acuerdo a lo anunciado días atrás por el gobierno de la Ciudad de Buenos Aires, se excluyen del Régimen de Recaudación del Impuesto sobre los Ingresos Brutos adecuado al Sistema SIRCREB, tanto para los contribuyentes comprendidos en las normas del Convenio Multilateral como para los contribuyentes locales, diversas transacciones. La medida fue oficializada el viernes pasado con la publicación en el Boletín Oficial de la Ciudad, de la Resolución 235/18 de AGIP.

Los conceptos excluidos son los siguientes:

- las transferencias de fondos que se efectúen por cualquier medio con destino a otras cuentas donde figure el mismo titular o cotitular del mismo ordenante de la transferencia;

- las transferencias producto de la venta de inmuebles u otros bienes registrables, cuando el vendedor no resulte habitualista;

- las transferencias provenientes del exterior;

- las transferencias producto de la suscripción de obligaciones negociables a cuentas de personas jurídicas;

- las transferencias como producto del aporte de capital a cuentas de personas jurídicas;

- las transferencias de fondos como consecuencia del reintegro de obras sociales y empresas de medicina prepaga;

- las transferencias de fondos en concepto de pago de siniestros, ordenadas por las compañías de seguro;

- las transferencias de fondos efectuadas por la Nación, las provincias, la Ciudad Autónoma de Buenos Aires y las municipalidades, originadas por expropiaciones y otras operaciones no alcanzadas por el impuesto;

- las transferencias inmediatas de fondos que se efectúen por el canal “Plataforma de Pagos Móviles”, regulados por el Banco Central de la República Argentina;

- las transferencias cuyo ordenante sea un tribunal judicial y que se efectúen en concepto de cuotas alimentarias, ajuste de pensiones y jubilaciones, indemnizaciones laborales y por accidentes, y;

- la restitución de fondos provenientes de embargos y debitados de las cuentas bancarias.

Sujetos comprendidos

Esta situación regirá para todos los contribuyentes, tanto para los contribuyentes comprendidos en las normas del Convenio Multilateral como para los Contribuyentes Locales.

Vigencia

La medida entrará en vigencia el 1° de octubre e 2018.

Fuente: RG.235/2018 AGIP

lunes, 13 de agosto de 2018

GCBA: IIBB - Contadores.com.ar

GCBA: IIBB - Contadores.com.ar: GCBA. INGRESOS BRUTOS. SIRCREB en CABA. Reglamentan las no retenciones en las entidades financieras. ... Leer más ...

El Contador Online News: Pymes: Actualizan parámetros y requisitos

El Contador Online News: Pymes: Actualizan parámetros y requisitos: Por medio de la Resolución 506/18 de la Secretaría de Emprendedores y de la Pequeña y Mediana Empresa, dependiente del Ministerio de Produ...

jueves, 9 de agosto de 2018

Salario mínimo, vital y móvil y prestación por desempleo: incremento progresivo a partir del 1 de setiembre de 2018

Se fija el salario mínimo, vital y móvil para todos los trabajadores comprendidos en la ley de contrato de trabajo (t.o. 1976), los de la Administración Pública Nacional, y de todas las entidades y organismos en que el Estado Nacional actúe como empleador, excluidas las asignaciones familiares, de acuerdo con la siguiente escala:

a) A partir del 1/9/2018, en $ 10.700 para los trabajadores mensualizados que cumplen la jornada legal de trabajo a tiempo completo y en $ 53,50 por hora para los trabajadores jornalizados.

b) A partir del 1/12/2018, en $ 11.300 para los trabajadores mensualizados que cumplen la jornada legal de trabajo a tiempo completo y en $ 56,50 por hora para los trabajadores jornalizados.

c) A partir del 1/3/2019, en $ 11.900 para los trabajadores mensualizados que cumplen la jornada legal de trabajo a tiempo completo y en $ 59,50 por hora para los trabajadores jornalizados.

d) A partir del 1/6/2019, en $ 12.500 para los trabajadores mensualizados que cumplen la jornada legal de trabajo a tiempo completo y en $ 62,50 por hora para los trabajadores jornalizados.

Asimismo, se incrementan los montos mínimo y máximo de la prestación por desempleo, conforme a lo normado por el artículo 135, inciso b), de la ley 24013, fijándose las sumas siguientes:

a) A partir del 1/9/2018, en $ 2.488,85 y $ 3.982,17.

b) A partir del 1/12/2018, en $ 2.628,41 y $ 4.205,47.

c) A partir del 1/3/2019, en $ 2.767,90 y $ 4.428,77.

d) A partir del 1/6/2019, en $ 2.907,53 y $ 4.652,06.

Fuente:

TEXTO S/R. (CNEPSMVM) 3/2018 – BO: 9/8/2018

FUENTE: R. (CNEPSMVM) 3/2018

VIGENCIA Y APLICACIÓN

Vigencia: 9/8/2018

Aplicación: desde el 1/9/2018

viernes, 3 de agosto de 2018

RG.4291 Régimen de Emisión de Comprobantes Electrónicos. “RECE”

Régimen de Emisión de Comprobantes Electrónicos. “RECE”

Se establece un régimen especial para la emisión y almacenamiento electrónico de comprobantes originales.

El RECE emitirá y almacenará documentos originales respaldatorios de las operaciones de compraventa de cosas muebles, locaciones y prestaciones deservicios, locaciones de cosas y obras y las señas o anticipos que congelen el precio.

SUJETOS OBLIGADOS

Deberán cumplir con lo establecido quienes que opten o queden obligados a la emisión de comprobantes electrónico; y los proveedores de los entes integrantes del Sector Público Nacional comprendidos en los incisos a), b),c) y d) del Artículo 8° de la Ley N°24.156 susceptibles de ser evaluados en los términos de la Resolución General N°4.164, deberán emitir exclusivamente comprobantes electrónicos originales por las operaciones de venta de cosas muebles, locaciones y prestaciones de servicios, locaciones de cosas y de obras que efectúen con los referidos entes, a saber:

- Administración Nacional, conformada por la Administración Central y los Organismos Descentralizados, comprendiendo las Instituciones de Seguridad Social.

- Empresas y Sociedades del Estado que abarca a las Empresas del Estado, las Sociedades del Estado, las Sociedades Anónimas con Participación Estatal Mayoritaria, las Sociedades de Economía Mixta y todas aquellas otras organizaciones empresariales donde el Estado nacional tenga participación mayoritaria en el capital o en la formación de las decisiones societarias.

- Entes Públicos excluidos expresamente de la Administración Nacional, que abarca a cualquier organización estatal no empresarial, con autarquía financiera, personalidad jurídica y patrimonio propio, donde el Estado nacional tenga el control mayoritario del patrimonio o de la formación de las decisiones, incluyendo aquellas entidades públicas no estatales donde el Estado nacional tenga el control de las decisiones.

- Fondos Fiduciarios integrados total o mayoritariamente con bienes y/o fondos del Estado nacional.

SOLICITUD DE EMISION DE COMPROBANTES

Los sujetos mencionados deberán solicitar ante esta Administración Federal la autorización de emisión a través de www.afip.gob.ar para poder confeccionar los comprobantes electrónicos originales, esta solicitud podrá realizarse mediante las siguientes opciones:

- Por el aplicativo “AFIP DGI - RECE - RÉGIMEN DE EMISIÓN DE COMPROBANTESELECTRÓNICOS - Versión 4.0

- Por “WebService”, cuyas especificaciones técnicas, se encuentran publicadas en el micrositio de “Factura Electrónica”

- Por el servicio “Comprobantes en línea”

Los ciudadanos adheridos al Régimen Simplificado para Pequeños Contribuyentes y los sujetos que revistan calidad de exentos en el Impuesto al Valor Agregado, únicamente podrán efectuar la solicitud de autorización de emisión de comprobantes electrónicos originales mediante las opciones 2 y 3.

PUNTOS DE VENTA

La solicitud de emisión de los comprobantes electrónicos originales deberá ser efectuada por un punto de venta, que será específico y distinto a los utilizados para documentos que se emitan a través de los controladores fiscales. Para habilitarlos deberás ingresar con tu clave fiscal al servicio “Administración de Puntos de Venta y Domicilios”.

AUTORIZACIÓN O RECHAZO DE LA SOLICITUD

Esta Administración Federal podrá autorizar o rechazar la solicitud de emisión de comprobantes electrónicos. Cabe mencionar que los comprobantes electrónicos que no tengan el Código de Autorización Electrónico” otorgado por este Organismo, no tendrán efectos fiscales frente a terceros. Cuando la autorización de los comprobantes electrónicos se efectúe a través del servicio “Comprobantes en línea” y de no detectarse inconsistencias en los datos suministrados, se otorgará un “C.A.E.” por cada solicitud.

Para los casos en que la autorización de los comprobantes electrónicos se realice mediante el aplicativo “AFIP DGI - RECE - RÉGIMEN DE EMISIÓN DE COMPROBANTES ELECTRÓNICOS - Versión 4.0 o por el WebService se otorgará un “C.A.E.” por cada registro contenido en la solicitud.

En caso de rechazo, se indicarán mediante códigos y mensajes las inconsistencias detectadas en la solicitud, pudiendo existir inconsistencias en los datos vinculados al emisor, o al receptor en tal caso se rechazará la solicitud.

OBLIGACIONES DEL EMISOR

En los casos en que el emisor realice la solicitud del CAE mediante el aplicativo el aplicativo “AFIP DGI - RECE - RÉGIMEN DE EMISIÓN DE COMPROBANTES ELECTRÓNICOS - Versión 4.0, deberá conservar por el término de 2 años la constancia de recibo de la solicitud que emite el sistema, como prueba de su recepción por parte de este Organismo.

El comprobante deberá contener:

- El “C.A.E”

- El código identificatorio del tipo de comprobante.

- El código representativo de la leyenda que indica que el impuesto discriminado no puede computarse como crédito fiscal, si corresponde.

- Todos los demás datos previstos en el Apartado A del Anexo II de la Resolución General N°1.415 excepto los indicados en el punto 9. del inciso a) y en el inciso c) del Acápite I)del citado apartado.

Para mayor información ingresa a los Anexos:

Fuente: Resolución General N° 4291

Suscribirse a:

Comentarios (Atom)

-

Una de las novedades que nos trajo la AFIP fue la utilización de los códigos QR para conocer en tiempo real la situación fiscal de u...

Una de las novedades que nos trajo la AFIP fue la utilización de los códigos QR para conocer en tiempo real la situación fiscal de u... -

PLAN DE FACILIDADES DE PAGO OBLIGACIONES VENCIDAS AL 30-6-2018. RG 4289 Nuevo plan de facilidades de pago que permite regularizar det...

PLAN DE FACILIDADES DE PAGO OBLIGACIONES VENCIDAS AL 30-6-2018. RG 4289 Nuevo plan de facilidades de pago que permite regularizar det...