¿En qué consiste el libro de sueldos digital?

Es una nueva herramienta informática que permite a los empleadores cumplir distintas obligaciones en un único trámite, para generar el Libro de Sueldos y Jornales, - Hojas Móviles -, y la Declaración Jurada mensual (F.931).

El nuevo sistema ‘Libro_Sueldos_Digital’ compatibiliza el sistema de liquidación de haberes del contribuyente, a fin de utilizarlo como portador de los datos de entrada, junto con la información disponible en los servicios ‘Simplificación Registral’ y ‘Sistema Registral’, y a partir de ello, elabora el Libro de Sueldos y Jornales, previsto en el art. 52 de la Ley N° 20.744 y la Declaración Jurada mensual (F.931).

¿Cuáles son las novedades en la utilización de la nueva aplicación?

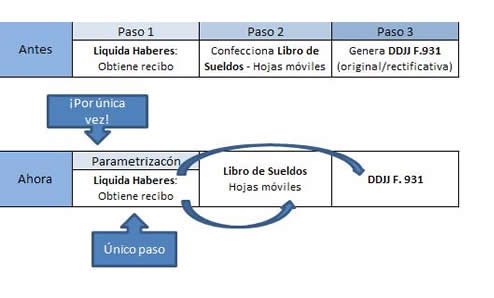

ANTES

Los contribuyentes debían cumplir con al menos 3 obligaciones:

- Liquidar los sueldos de sus empleados.

- Confeccionar el ‘Libro de sueldos y jornales’.

- Generar el F. 931 por aportes y contribuciones de la nómina salarial para presentar en AFIP.

Para ello, debían cargar los mismos datos de cada empleado, en plataformas o sistemas diferentes, generando así duplicidad de tareas con el consiguiente riesgo de incurrir en errores.

AHORA

El Sistema “Libro_Sueldos_Digital” sólo requiere del contribuyente, un único ingreso de datos, al llevar a cabo su liquidación de haberes. Ello, cumplida la tarea de parametrizar sus conceptos de pago con los del sistema universal de la AFIP, por única vez o ante cada incorporación de un nuevo concepto en su sistema de haberes.

A partir de allí, el nuevo Sistema captura las altas y bajas de Simplificación Registral, para generar las ‘Hojas móviles del Libro de Sueldos y Jornales’ y la ‘DDJJ F-931’.

Esquemáticamente:

¿Cuáles son los beneficios del Libro de Sueldos Digital?

Para los Contribuyentes:

- Eficiencia: Menor carga operativa y administrativa. La carga única de datos para dar cumplimiento a diferentes obligaciones, evita la duplicidad en la tarea y reduce el margen de error e inconsistencias entre los distintos sistemas (Liquidación de sueldos – Libro de Sueldos – DDJJ).

- Mayor seguridad en la información:

- Acceso con Clave Fiscal, Perfil de Usuario y Firma Digital.

- Controles de consistencia de los datos.

- Respeto a la Ley de Habeas Data.

- Resguardo efectivo de los datos, evitándose los problemas actuales de pérdida, destrucción o robo del Libro.

- Cumplimiento de la normativa laboral regulada por el Ministerio de Trabajo, Empleo y Seguridad Social.

Para los organismos estatales (Orbitas Nacionales/Provinciales/Jurisdiccionales/Organismos de la Seguridad Social/Juzgados Laborales):

- Gestión transparente derivada del Gobierno Electrónico: Facilita la colaboración entre distintos organismos orientados a perseguir la informalidad laboral, mejorando los controles por oposición.

- Simplificación de los procedimientos y eficiencia en la utilización de los sistemas e información disponible.

- Seguridad en el resguardo de información: Registro único e inalterable de cada novedad y de la información incorporada. Repositorio digital de documentos e información, evitando riesgos de daños o extravío, reduciendo las necesidades de resguardo documental físico y permitiendo reconstruir la secuencia del Libro de Sueldos y Jornales¿Quiénes son los empleadores alcanzados?Se ha definido implementar el nuevo sistema por etapas, incorporando paulatinamente empleadores por ramas de actividad y/o jurisdicciones. En virtud de ello, los obligados serán especialmente notificados a incorporarse al mismo.

¿Cómo funciona el intercambio de información entre sistemas?

La unificación en un único trámite, supone que la información ingresada será validada en los distintos sistemas, evitando duplicidades e inconsistencias.El empleador, al comenzar a utilizar el ‘Libro de Sueldos Digital’, deberá efectuar una parametrización. Esto significa, registrar todos los conceptos utilizados en la liquidación de haberes y asociarlos con los conceptos predefinidos por la AFIP, - grilla universal - indicando a qué subsistemas de la seguridad social se vincula cada uno.Esta acción se realizará al utilizar por primera vez el sistema o cuando exista una modificación en los registros por la creación o baja de conceptos en la liquidación de sueldos y jornales.A partir de ello, se tomarán los datos de cada liquidación de haberes efectuada, junto con los datos provenientes de los servicios Simplificación Registral y Sistema Registral. Con ellos se conformará el ‘Libro de Sueldos Digital’, en borrador y definitivo, a partir del cual, podrá ser generada la Declaración Jurada F.931, mediante el servicio Declaración en Línea.

¿Cuál es el procedimiento previsto para los empleadores alcanzados?

Para emitir las Hojas Móviles

- Ingresar al servicio “Libro de Sueldos Digital”, y por única vez, dar de alta los conceptos de liquidación de sueldo, asociando los propios con los fijados por la AFIP. Definir, por cada uno de esos conceptos, el/los subsistemas a los que esté obligado a realizar aportes y contribuciones.

- Efectuar las liquidaciones de haberes por cada trabajador, del modo habitual, y cargar en el Sistema, la información de la liquidación de haberes y los datos necesarios para confeccionar la declaración jurada F.931. Una vez cumplidos estos pasos, se conformará las hojas del libro en borrador.

- Revisar y confirmar los datos. Imprimir las hojas del “Libro de Sueldos Digital” correspondientes, disponibles a través del servicio “E-ventanilla”, ajustándose a los requerimientos de la autoridad jurisdiccional en materia del trabajo.

Para generar la Declaración Jurada F.931

- Ingresar al Servicio “Libro de Sueldos Digital”, desde donde se habilitará el acceso al Servicio “Declaración en Línea” para confeccionar la respectiva declaración jurada, siempre que se hubiera verificado la conformidad previa del Libro de Sueldos.

Presentación de Declaración Jurada F.931 – Rectificativas

- Para presentar declaraciones juradas rectificativas, F-931, debe operarse:

- Ingresando al Sistema de ‘Libro Sueldos Digital’, y accediendo desde allí al Sistema “Declaración en línea”.

- Aplicando la modalidad de confección de las declaraciones juradas utilizada oportunamente, es decir, “Sistema de Cálculo de obligaciones de la Seguridad Social - SICOSS” o “Declaración en línea”, según corresponda, por los períodos anteriores a la utilización del ‘Libro de Sueldos Digital’.