miércoles, 31 de octubre de 2018

AFIP - Libro de sueldos digital

¿En qué consiste el libro de sueldos digital?

Es una nueva herramienta informática que permite a los empleadores cumplir distintas obligaciones en un único trámite, para generar el Libro de Sueldos y Jornales, - Hojas Móviles -, y la Declaración Jurada mensual (F.931).

El nuevo sistema ‘Libro_Sueldos_Digital’ compatibiliza el sistema de liquidación de haberes del contribuyente, a fin de utilizarlo como portador de los datos de entrada, junto con la información disponible en los servicios ‘Simplificación Registral’ y ‘Sistema Registral’, y a partir de ello, elabora el Libro de Sueldos y Jornales, previsto en el art. 52 de la Ley N° 20.744 y la Declaración Jurada mensual (F.931).

¿Cuáles son las novedades en la utilización de la nueva aplicación?

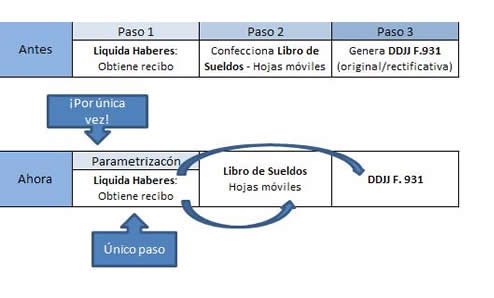

ANTES

Los contribuyentes debían cumplir con al menos 3 obligaciones:

- Liquidar los sueldos de sus empleados.

- Confeccionar el ‘Libro de sueldos y jornales’.

- Generar el F. 931 por aportes y contribuciones de la nómina salarial para presentar en AFIP.

Para ello, debían cargar los mismos datos de cada empleado, en plataformas o sistemas diferentes, generando así duplicidad de tareas con el consiguiente riesgo de incurrir en errores.

AHORA

El Sistema “Libro_Sueldos_Digital” sólo requiere del contribuyente, un único ingreso de datos, al llevar a cabo su liquidación de haberes. Ello, cumplida la tarea de parametrizar sus conceptos de pago con los del sistema universal de la AFIP, por única vez o ante cada incorporación de un nuevo concepto en su sistema de haberes.

A partir de allí, el nuevo Sistema captura las altas y bajas de Simplificación Registral, para generar las ‘Hojas móviles del Libro de Sueldos y Jornales’ y la ‘DDJJ F-931’.

Esquemáticamente:

¿Cuáles son los beneficios del Libro de Sueldos Digital?

Para los Contribuyentes:

- Eficiencia: Menor carga operativa y administrativa. La carga única de datos para dar cumplimiento a diferentes obligaciones, evita la duplicidad en la tarea y reduce el margen de error e inconsistencias entre los distintos sistemas (Liquidación de sueldos – Libro de Sueldos – DDJJ).

- Mayor seguridad en la información:

- Acceso con Clave Fiscal, Perfil de Usuario y Firma Digital.

- Controles de consistencia de los datos.

- Respeto a la Ley de Habeas Data.

- Resguardo efectivo de los datos, evitándose los problemas actuales de pérdida, destrucción o robo del Libro.

- Cumplimiento de la normativa laboral regulada por el Ministerio de Trabajo, Empleo y Seguridad Social.

Para los organismos estatales (Orbitas Nacionales/Provinciales/Jurisdiccionales/Organismos de la Seguridad Social/Juzgados Laborales):

- Gestión transparente derivada del Gobierno Electrónico: Facilita la colaboración entre distintos organismos orientados a perseguir la informalidad laboral, mejorando los controles por oposición.

- Simplificación de los procedimientos y eficiencia en la utilización de los sistemas e información disponible.

- Seguridad en el resguardo de información: Registro único e inalterable de cada novedad y de la información incorporada. Repositorio digital de documentos e información, evitando riesgos de daños o extravío, reduciendo las necesidades de resguardo documental físico y permitiendo reconstruir la secuencia del Libro de Sueldos y Jornales¿Quiénes son los empleadores alcanzados?Se ha definido implementar el nuevo sistema por etapas, incorporando paulatinamente empleadores por ramas de actividad y/o jurisdicciones. En virtud de ello, los obligados serán especialmente notificados a incorporarse al mismo.

¿Cómo funciona el intercambio de información entre sistemas?

La unificación en un único trámite, supone que la información ingresada será validada en los distintos sistemas, evitando duplicidades e inconsistencias.El empleador, al comenzar a utilizar el ‘Libro de Sueldos Digital’, deberá efectuar una parametrización. Esto significa, registrar todos los conceptos utilizados en la liquidación de haberes y asociarlos con los conceptos predefinidos por la AFIP, - grilla universal - indicando a qué subsistemas de la seguridad social se vincula cada uno.Esta acción se realizará al utilizar por primera vez el sistema o cuando exista una modificación en los registros por la creación o baja de conceptos en la liquidación de sueldos y jornales.A partir de ello, se tomarán los datos de cada liquidación de haberes efectuada, junto con los datos provenientes de los servicios Simplificación Registral y Sistema Registral. Con ellos se conformará el ‘Libro de Sueldos Digital’, en borrador y definitivo, a partir del cual, podrá ser generada la Declaración Jurada F.931, mediante el servicio Declaración en Línea.

¿Cuál es el procedimiento previsto para los empleadores alcanzados?

Para emitir las Hojas Móviles

- Ingresar al servicio “Libro de Sueldos Digital”, y por única vez, dar de alta los conceptos de liquidación de sueldo, asociando los propios con los fijados por la AFIP. Definir, por cada uno de esos conceptos, el/los subsistemas a los que esté obligado a realizar aportes y contribuciones.

- Efectuar las liquidaciones de haberes por cada trabajador, del modo habitual, y cargar en el Sistema, la información de la liquidación de haberes y los datos necesarios para confeccionar la declaración jurada F.931. Una vez cumplidos estos pasos, se conformará las hojas del libro en borrador.

- Revisar y confirmar los datos. Imprimir las hojas del “Libro de Sueldos Digital” correspondientes, disponibles a través del servicio “E-ventanilla”, ajustándose a los requerimientos de la autoridad jurisdiccional en materia del trabajo.

Para generar la Declaración Jurada F.931

- Ingresar al Servicio “Libro de Sueldos Digital”, desde donde se habilitará el acceso al Servicio “Declaración en Línea” para confeccionar la respectiva declaración jurada, siempre que se hubiera verificado la conformidad previa del Libro de Sueldos.

Presentación de Declaración Jurada F.931 – Rectificativas

- Para presentar declaraciones juradas rectificativas, F-931, debe operarse:

- Ingresando al Sistema de ‘Libro Sueldos Digital’, y accediendo desde allí al Sistema “Declaración en línea”.

- Aplicando la modalidad de confección de las declaraciones juradas utilizada oportunamente, es decir, “Sistema de Cálculo de obligaciones de la Seguridad Social - SICOSS” o “Declaración en línea”, según corresponda, por los períodos anteriores a la utilización del ‘Libro de Sueldos Digital’.

RG 4328 – AFIP – Procedimiento. Régimen De Facilidades De Pago. Resolución General Nº 4.289 Y Su Modificación. Norma Modificatoria.

RG 4328 – AFIP – Procedimiento. Régimen De Facilidades De Pago. Resolución General Nº 4.289 Y Su Modificación. Norma Modificatoria.

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

Resolución General 4328

Procedimiento. Régimen de facilidades de pago. Resolución General Nº 4.289 y su modificación. Norma modificatoria.

Ciudad de Buenos Aires, 29/10/2018

VISTO la Resolución General N° 4.289 y su modificación, y

CONSIDERANDO:

Que mediante la citada norma se estableció un régimen de facilidades de pago en el ámbito del sistema “MIS FACILIDADES” aplicable para la cancelación de obligaciones impositivas y de los recursos de la seguridad social, retenciones y percepciones, vencidas hasta el día 30 de junio de 2018, inclusive, así como de sus respectivos intereses.

Que atendiendo a razones de administración tributaria y a los fines de coadyuvar al cumplimiento de las referidas obligaciones, resulta aconsejable efectuar adecuaciones a dicho régimen.

Que han tomado la intervención que les compete la Dirección de Legislación y las Subdirecciones Generales de Asuntos Jurídicos, de Recaudación, de Servicios al Contribuyente y de Sistemas y Telecomunicaciones, y la Dirección General Impositiva.

Que la presente se dicta en ejercicio de las facultades conferidas por el Artículo 7° del Decreto N° 618 del 10 de julio de 1997, sus modificatorios y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

RESUELVE:

ARTÍCULO 1°.- Modificase la Resolución General N° 4.289 y su modificación, en la forma que se indica seguidamente:

1. Sustituyese en el Artículo 1° la expresión “…. 30 de junio de 2018, inclusive, …”, por la expresión “….30 de septiembre de 2018, inclusive, …”.

2. Sustituyese el inciso c) del Artículo 2°, por el siguiente:

“c) Reformulación de planes vigentes de las R.G. Nros. 3.827, 4.057, 4.099, 4.166 y 4.268, en los términos del Artículo 10 de la presente.”.

3. Eliminase los incisos l) y o) del Artículo 3°.

4. Sustituyese el segundo cuadro del inciso e) del Artículo 5°, por el siguiente:

| “DETERMINACIÓN DE CANTIDAD DE CUOTAS Y TASA EFECTIVA MENSUAL DE FINANCIAMIENTO PARA LOS MESES DE OCTUBRE, NOVIEMBRE Y DICIEMBRE DE 2018 | |||

| TIPO DE PLAN | CANTIDAD DE CUOTAS | CATEGORIZACIÓN DEL CONTRIBUYENTE | |

| Micro y Pequeñas Empresas | Resto de contribuyentes | ||

| Tasa efectiva mensual equivalente a la tasa nominal anual (TNA) canal electrónico para depósitos a plazo fijo en pesos en el Banco de la Nación Argentina a CIENTO OCHENTA (180) días, vigente para el día 20 del mes inmediato anterior al correspondiente a la consolidación del plan, con más los porcentajes nominales anuales que se indican en cada caso: | |||

| Obligaciones anuales, mensuales, retenciones y percepciones impositivas Reformulación de planes vigentes R.G. 3827, 4057, 4099, 4166 y 4268 | 48 | 3% | 4% ” |

5. Sustitúyense en el Artículo 8° las expresiones “….días 6 de agosto de 2018 y 31 de octubre de 2018, ambos inclusive, …” y “…días 13 de agosto de 2018 y 31 de octubre de 2018, ambos inclusive, …”, por las expresiones “….días 6 de agosto de 2018 y 31 de diciembre de 2018, ambos inclusive, …” y “…días 13 de agosto y 31 de diciembre de 2018, ambos inclusive,…”.

6. Sustituyese el Artículo 10, por el siguiente:

“ARTÍCULO 10.- Podrán ser reformulados de acuerdo con las condiciones previstas por la presente:

1. Los planes de facilidades implementados por las Resoluciones Generales Nros. 3.827 y 4.099, y sus respectivas modificaciones, consolidados hasta el día 30 de junio de 2018 y vigentes al momento de su reformulación.

2. Los planes de facilidades establecidos por la Resolución General N° 4.268, consolidados hasta el día 31 de octubre de 2018 y vigentes al momento de su reformulación.

3. Los planes de facilidades dispuestos por las Resoluciones Generales N° 4.057 y N° 4.166, su respectiva modificatoria y complementaria, consolidados hasta el día 31 de octubre de 2018 y vigentes al momento de su reformulación.

Dicha reformulación surtirá efecto desde el momento en que se perfeccione el envío del respectivo plan.

Dado que la totalidad de las obligaciones incluidas deberán ser susceptibles de regularización conforme a lo previsto por esta resolución general y que no pueden ser editadas ni eliminadas, resultarán aplicables las siguientes pautas:

a) La reformulación de cada plan se efectuará en el sistema “MIS FACILIDADES” opción “Reformulación de planes vigentes de las R.G. Nros. 3.827, 4.057, 4.099, 4.166 y 4.268”, será optativa y podrá decidir el responsable cuales de sus planes vigentes reformula.

b) Se considerará respecto de los planes que se reformulan, la totalidad de las cuotas canceladas hasta el último día del mes inmediato anterior al que se efectúa la reformulación, como ingresadas a la fecha de consolidación del plan original.

c) Se generará un nuevo plan con las condiciones dispuestas en la presente resolución general. La deuda se consolidará a la fecha de cancelación del Volante Electrónico de Pago (VEP) correspondiente al pago a cuenta.

d) Se seleccionará la Clave Bancaria Uniforme (CBU) a utilizar.

e) Se imprimirá el formulario de declaración jurada N° 1.003 junto con el acuse de recibo de la presentación realizada, una vez reformulado el/los plan/es y producido su envío automático.

En consecuencia, el contribuyente deberá solicitar a la entidad bancaria la suspensión del o de los débitos que estuvieran programados para el mes en que se solicite la reformulación del plan o la reversión, dentro de los TREINTA (30) días corridos de efectuado el débito.”.

ARTÍCULO 2°.- Lo dispuesto en la presente entrará en vigencia el día de su publicación en el Boletín Oficial y resultará de aplicación a partir del 1 de noviembre de 2018.

La opción de reformulación de planes de facilidades de pago admitida por la presente estará disponible en el sistema “MIS FACILIDADES” desde el día 9 de noviembre de 2018.

ARTÍCULO 3°.- Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. Leandro German Cuccioli

e. 30/10/2018 N° 81864/18 v. 30/10/2018

Fecha de publicación 30/10/2018

Suscribirse a:

Comentarios (Atom)

-

Una de las novedades que nos trajo la AFIP fue la utilización de los códigos QR para conocer en tiempo real la situación fiscal de u...

Una de las novedades que nos trajo la AFIP fue la utilización de los códigos QR para conocer en tiempo real la situación fiscal de u... -

PLAN DE FACILIDADES DE PAGO OBLIGACIONES VENCIDAS AL 30-6-2018. RG 4289 Nuevo plan de facilidades de pago que permite regularizar det...

PLAN DE FACILIDADES DE PAGO OBLIGACIONES VENCIDAS AL 30-6-2018. RG 4289 Nuevo plan de facilidades de pago que permite regularizar det...